Nova hidrovia do Rio São Francisco: projeto busca retomar navegação comercial, inativa há 14 anos

A nova hidrovia do Rio São Francisco vai possibilitar a retomada da navegação comercial de Pirapora, em Minas Gerais, até Petrolina, em Pernambuco. A operação de cargas pela hidrovia não é realizado no rio desde 2012, devido ao assoreamento de alguns trechos. Ao todo, a via navegável contará com 1.371 quilômetros de extensão. As informações foram disponibilizadas pelo Ministério de Portos e Aeroportos (MPor).

O Rio São Francisco dispõe de 2,8 mil quilômetros de extensão e banha 505 municípios brasileiros. As águas do Velho Chico – como é conhecido o canal – abastecem mais de 11 milhões de pessoas. A projeção é que a movimentação de cargas pelo rio alcance 5 milhões de toneladas no primeiro ano de retomada da navegação comercial.

A gestão da hidrovia passará a ser de responsabilidade da Companhia das Docas do Estado da Bahia (Codeba) – autoridade portuária vinculada à Pasta. A expectativa é de que os estudos técnicos sejam iniciados ainda em junho de 2025. A companhia também deve iniciar os projetos para a concessão da nova hidrovia, juntamente com a Agência Nacional de Transportes Aquaviários (Antaq).

“Grandes grupos já manifestaram interesse em fazer essa operação hidroviária. Vamos trabalhar muito nos próximos meses para garantir a execução do projeto, que é fundamental para o fortalecimento da logística brasileira e para o desenvolvimento do país, sobretudo da Região Nordeste”, disse o ministro de Portos e Aeroportos, Silvio Costa Filho.

O diretor do Departamento de Navegação e Fomento da Secretaria Nacional de Hidrovias e Navegação do MPor, Otto Luiz Burlier, reforça que um comboio de embarcação hidroviária pode substituir até 1,2 mil caminhões na estrada, o que, segundo ele, contribuiu para a redução da emissão de CO₂ e o desgaste das rodovias.

“Um dos grandes benefícios da movimentação de cargas ou transporte por meio de hidrovias é que é muito mais sustentável do que, por exemplo, meio rodoviário. Cerca de 70% das cargas movimentadas no país são por meio rodoviário. Então, se a gente migrar para o hidroviário ou navegação de cabotagem, vamos reduzir a emissão de CO², além de aproveitarmos o potencial que temos no Brasil de vias navegáveis”, destaca.

INFRAESTRUTURA: 72% do investimento vem da iniciativa privada, aponta estudo

Os investimentos privados devem representar 72,2% do total previsto para infraestrutura no Brasil até o fim de 2025, somando R$ 277,9 bilhões. Os setores de energia, transportes e saneamento concentram os maiores aportes, segundo estudo inédito da Confederação Nacional da Indústria (CNI), divulgado nesta sexta-feira (13), com dados da consultoria Inter.B.

No ano passado, o capital privado foi responsável por 70,5% dos R$ 266,8 bilhões investidos no setor. Desde 2019, a participação privada se mantém acima de 70%. Os dados evidenciam um padrão histórico de baixos investimentos em infraestrutura no país — cerca de 2% do PIB ao ano. “Em algumas atividades, o país investe menos do que o necessário para suprir a própria depreciação desses ativos”, afirma Ramon Cunha, especialista em infraestrutura da CNI.

“Isso reflete, na prática, em estradas com conservação inadequada, instabilidade em termos de fornecimento de energia e serviços de telecomunicação e ainda precariedades no abastecimento de água e tratamento de esgoto”, explica Cunha.Setores com maior investimento

O setor elétrico liderou os investimentos em 2024, com R$ 112,8 bilhões. Em seguida vieram transportes (R$ 84,6 bilhões), saneamento (R$ 41,1 bilhões) e telecomunicações (R$ 28,3 bilhões). Ao todo, os aportes representaram 2,27% do PIB em 2024 — avanço de 0,24 ponto percentual em relação ao início do período 2021–2024. Para este ano, a projeção é de 2,21% do PIB. Cunha ressalta que “dispor de condições adequadas de infraestrutura é fundamental para a melhoria do bem-estar das famílias e para a redução dos custos no processo produtivo, consequentemente, para um crescimento e desenvolvimento econômico sustentável.”Investimentos públicos x privados

Segundo o especialista, desde a década de 1990, os investimentos privados têm crescido de forma contínua, consolidando sua predominância. “O que a gente pode perceber é que isso tende a continuar em patamares elevados, sobretudo porque tivemos a consolidação de marcos regulatórios importantes — em termos de aprovação e regulamentação — e cada vez mais a gente percebe um comprometimento dos recursos públicos em despesas discricionárias”, avalia Cunha. Para o economista e pesquisador da Unicamp, Sillas Sousa, investimentos públicos e privados têm naturezas distintas. “Enquanto uma empresa quer explorar uma determinada riqueza, ela vai criar a situação que permita tão somente essa exploração, o setor público, ao fazer o mesmo investimento, ele tem um outro compromisso, que é o compromisso do desenvolvimento social.” Segundo Sousa, o poder público pode ampliar o impacto social ao financiar diretamente empreendimentos privados, garantindo que o retorno do investimento alcance um número maior de pessoas.Medidas para destravar a infraestrutura

Apesar do aumento nos aportes, o setor de infraestrutura enfrenta desafios que comprometem sua expansão. Entraves regulatórios, lentidão no licenciamento ambiental e custo elevado do crédito seguem dificultando o avanço dos projetos. A CNI apresentou oito propostas para modernizar a infraestrutura brasileira. Entre as medidas, estão: ampliar a governança dos investimentos, garantir segurança jurídica, fortalecer a atuação das agências reguladoras e ampliar o papel do BNDES no financiamento de projetos sustentáveis. A meta é elevar os investimentos no setor para o equivalente a 4% do PIB. O economista Sillas Sousa destaca que o investimento público precisa crescer para garantir que os esforços sociais do governo tenham continuidade. “O setor público precisa aumentar esse investimento, para que todo o investimento social que o governo alega fazer — e defende como pauta principal do mandato — não se perca no tempo, se você não tiver uma infraestrutura que assegure a continuidade disso para as próximas gerações.” Para ele, “essa segurança se faz com investimento em infraestrutura.”Reforma tributária: projeto pode mudar cálculo do ITBI e elevar imposto sobre venda de imóveis

Está em análise na Comissão de Constituição e Justiça (CCJ) do Senado o Projeto de Lei Complementar da Câmara (PLP 108/2024), que permite a cobrança do Imposto sobre Transmissão de Bens Imóveis (ITBI) com base em estimativa da prefeitura sobre o valor do imóvel. A medida seria aplicada em vez de considerar o valor da compra informado pelo contribuinte. Em audiência pública do colegiado, diversos especialistas criticaram o projeto.

A proposta dá continuidade à reforma tributária e é relatada pelo senador Eduardo Braga (MDB-AM). Pelo projeto, a prefeitura deverá considerar critérios como a análise de preços praticados no mercado imobiliário e informações prestadas pelos cartórios para chegar ao valor venal — ou seja, o valor pelo qual o imóvel seria negociado à vista, em condições normais de mercado.

Na avaliação dos especialistas presentes ao debate no Senado, o dispositivo pode elevar a carga tributária e aumentar a judicialização.

Consequências: alta do ITBI e da judicialização

O especialista em direito tributário e presidente do Comitê de Transação Tributária da Associação Brasileira da Advocacia Tributária (ABAT), Eduardo Natal, ouvido pelo Brasil 61, explica que a medida contraria decisões do Superior Tribunal de Justiça (STJ) no Tema 1.113. O tribunal reconheceu que a base de cálculo do ITBI deve ser o valor declarado na transação, salvo em casos de fraude, subfaturamento ou simulação. Na avaliação dele, permitir que os municípios adotem valores estimados para os imóveis rompe com a orientação do STJ. Além disso, o especialista afirma que a proposta “representa um retrocesso jurídico relevante” e cria um ambiente propício à “elevação artificial da base de cálculo”. Do ponto de vista econômico, Natal afirma que, caso os municípios passem a adotar valores superiores aos praticados no mercado, é possível que o ITBI suba substancialmente. “O que nós temos é que, além do possível aumento de base de cálculo, que é um aumento direto de carga tributária, nós vamos ter também um aumento indireto, porque o contribuinte que não concordar com a base de cálculo, o valor venal que vai ser unilateralmente fixado pela prefeitura, e quiser contestar esse valor, ele vai ter que contratar um perito, submeter um laudo à análise dentro de um processo administrativo”, pontua Eduardo Natal.“Se esse processo administrativo não trouxer um resultado favorável ao contribuinte, ele pode acabar judicializando. Enfim, isso realmente vai ter um custo alto em relação à carga tributária”, completa.Eduardo Natal destaca que é bastante provável o aumento no número de pessoas recorrendo ao Judiciário para contestar os valores estipulados pelos municípios. Segundo o especialista, a experiência com tributos como ISS, IPTU e ICMS-ST já demonstrou que adotar valores arbitrados apenas por uma das partes — neste caso, o Estado — gera um elevado número de contestações. Natal pontua que a discussão do tema já passou pelo STF e STJ e, agora, segue no Congresso. “A nova legislação proposta nos termos em que está não resolverá o problema. Isso, com certeza, só vai aumentar o contencioso em relação a esse tributo”, diz.

Reflexos para compradores de imóveis em áreas urbanas

De acordo com o especialista em direito tributário, a medida pode gerar efeitos financeiros e jurídicos negativos para compradores em áreas urbanas, principalmente dos grandes centros. Entre as dificuldades enfrentadas pelos compradores está o aumento do valor do ITBI, que poderá ser calculado com base em estimativas inflacionadas. “Porque a base de cálculo provavelmente nos grandes municípios deverá, como de praxe já é, ser bastante super avaliada, o que vai causar, então, uma grande discussão, vai gerar um contencioso por parte dos contribuintes que não eventualmente concordarem com essa majoração”, frisa Natal. Além disso, os interessados em adquirir um imóvel poderão enfrentar dificuldades para lavrar a escritura se o valor arbitrado pela prefeitura for contestado. “Se ficar pendente o recolhimento do ITBI em função de alguma discussão sobre a base de cálculo e o momento da cobrança do tributo, não se lavra a escritura.” Outro efeito será a necessidade de gastos adicionais com laudos e processos administrativos ou judiciais – caso sejam necessários. Eduardo Natal avalia, ainda, que a proposta não deveria integrar dispositivos da reforma tributária. “É realmente inadequado esse projeto nessa parte, realmente não há uma adequação, não deveria ser objeto dessa reforma, que é uma reforma do consumo, em que se inseriu inadvertidamente um tributo sobre o patrimônio.” O texto segue em análise na CCJ.Projetos de energia renovável no Nordeste impulsionam desenvolvimento com apoio do FDNE

O compromisso do Ministério da Integração e do Desenvolvimento Regional (MIDR) em mobilizar investimentos para infraestrutura energética sustentável contribui para que o país reduza a emissão de gases de efeito estufa e contenha os impactos das mudanças climáticas. Em regiões historicamente vulneráveis, as fontes de energia renovável também desempenham um papel importante no crescimento econômico e social.

Nesse contexto, dois empreendimentos financiados pelo Fundo de Desenvolvimento do Nordeste (FDNE) demonstram como as contrapartidas sociais exigidas pelo Governo Federal têm garantido que os benefícios da transição energética cheguem diretamente às comunidades. São eles: a Central Geradora Eólica Seridó, nos estados do Rio Grande do Norte e da Paraíba, e o Complexo Solar Monte Verde, no Rio Grande do Norte. Juntos, os projetos receberam mais de R$ 580 milhões em aportes públicos.

Além da geração de energia limpa, a Coordenadora da Coordenação do FDNE na Sudene, Anita de Cássia, ressalta que o impacto desses empreendimentos também possibilita a autonomia de municípios pequenos e mais afastados das áreas metropolitanas. “Ajudam a descentralizar a produção de energia. Em vez de depender só das grandes usinas, conseguimos distribuir melhor essa geração, o que dá mais segurança para o sistema e favorece o crescimento de arranjos produtivos locais”, explica.

O secretário nacional de Fundos e Instrumentos Financeiros do MIDR, Eduardo Tavares, revela que o FDNE terá, em breve, mais fontes de recursos para investir em projetos com grande potencial para promoção da cidadania. “No Nordeste, o FDNE é o principal fundo operado pelo Banco do Nordeste, com R$ 47 bilhões previstos para este ano. Dentro da programação, a gente tem R$ 9,5 bilhões para infraestrutura. No âmbito da secretaria, estamos trabalhando em uma estratégia para captar U$ 300 milhões do Banco Mundial para os Fundos de Desenvolvimento, com prioridade de investimento, inclusive, para projetos de saneamento no Nordeste”, afirmou Tavares.

Central Eólica do Seridó

Localizadas nos municípios de Parelhas (RN) e Santa Luzia (PB), as unidades III e VI da Central Geradora Eólica Seridó receberam apoio de R$ 173 milhões do FDNE. Com dez novos aerogeradores em operação desde janeiro de 2024, as unidades somam 45 MW de potência instalada.

Durante a fase de construção, a obra gerou 1.360 empregos diretos e indiretos. Agora, na etapa operacional, o sistema exige apenas três técnicos em campo, o que ressalta a importância das ações sociais implementadas como contrapartida. Os projetos movimentam a economia regional por meio do aumento da demanda por serviços locais, como transporte, alimentação e materiais de construção. “Pequenos e médios negócios da região passam a fornecer para os canteiros de obras e para os profissionais que chegam com os projetos. Depois disso, e de forma mais duradoura, há impacto sobre a infraestrutura local”, completa a coordenadora.

A Central Geradora Eólica Seridó promoveu uma série de iniciativas, entre elas:

-

Capacitação profissional de 70 trabalhadores da construção civil em parceria com o SENAI-RN, com foco na inclusão feminina;

-

Apoio ao turismo de base comunitária no Geoparque Seridó (UNESCO), com capacitação de 40 guias;

-

Instalação de sistema fotovoltaico no hospital municipal de Parelhas;

-

Campanha RN+Limpo, de educação ambiental e coleta de resíduos eletrônicos, envolvendo 12 mil estudantes em 12 municípios;

-

Obras de infraestrutura viária, com recapeamento das rodovias RN-086 e RN-085;

-

Instalação de parquinho infantil em escola de educação infantil;

-

Apoio à rede de catadores Recicla Seridó, com capacitação e entrega de equipamentos;

-

Compensação ambiental com o plantio de 125 mil mudas nativas em 50 hectares.

Complexo Solar Monte Verde

Com investimento de R$ 411 milhões do FDNE, o Complexo Solar Monte Verde está em funcionamento nos municípios de Lajes, Jandaíra e Pedro Avelino (RN) desde abril de 2024. Com suas quatro usinas fotovoltaicas (Monte Verde II, III, IV e V), o complexo atinge 212 MW de capacidade instalada. A fase de implantação gerou 200 empregos diretos e 100 indiretos; para a operação do complexo, foram ocupados 13 empregos diretos e 5 indiretos.

A empresa EDP Renováveis, responsável pelo projeto, também executa programas voltados ao desenvolvimento socioeconômico, como o EDP Renováveis Rural, que incentiva a agricultura familiar no semiárido, com práticas sustentáveis como uso racional da água, produção sem agrotóxicos e capacitações em marketing e comercialização; e o EDP nas Escolas, que promove cidadania e saúde em escolas públicas, em parceria com secretarias de ensino.

“As contrapartidas ajudam a fazer com que os empreendimentos de grande porte sejam instrumentos de transformação local. São um mecanismo essencial para garantir que o desenvolvimento venha acompanhado da inclusão social e geração de oportunidades, além de melhoria da qualidade de vida”, conclui Anita.

Vendas de cimento crescem 6,5% em maio

As vendas de cimento no Brasil registraram uma alta de 6,5% em maio de 2025, em comparação com o mesmo mês do ano passado, segundo dados do Sindicato Nacional da Indústria de Cimento (SNIC).

Foram comercializadas 5,7 milhões de toneladas no mês de maio. Nos cinco primeiros meses do ano, houve um crescimento de 4,6% nas vendas.

O relatório setorial aponta que o mercado de trabalho aquecido foi o principal indutor do crescimento nas vendas.

O documento ainda indica que a confiança do consumidor também subiu em maio. A confiança do setor da construção, por outro lado, recuou mais uma vez, atingindo o menor índice desde junho de 2021.

Nos quatro primeiros meses do ano, o volume de recursos da poupança direcionado pelos bancos para financiar a construção recuou 48,6% em relação ao mesmo período de 2024.

O setor aponta que a inflação alta, a taxa de juros em 14,75% ao ano, os sinais de desaceleração da economia e os cortes no orçamento do governo federal, geram incerteza para o setor produtivo.

“O financiamento imobiliário apresentou uma forte queda de 70,4% de unidades no acumulado até abril de 2025, já refletindo a alta da Selic. A majoração da taxa básica de juros amplia a concorrência dos ativos financeiros frente aos ativos imobiliários. Ou seja, o investidor que aplicaria recursos em imóveis passa a destiná-lo para outras frentes financeiras, o que é extremamente preocupante para o mercado da construção civil e vendas de cimento” diz Paulo Camillo Penna, presidente do SNIC.

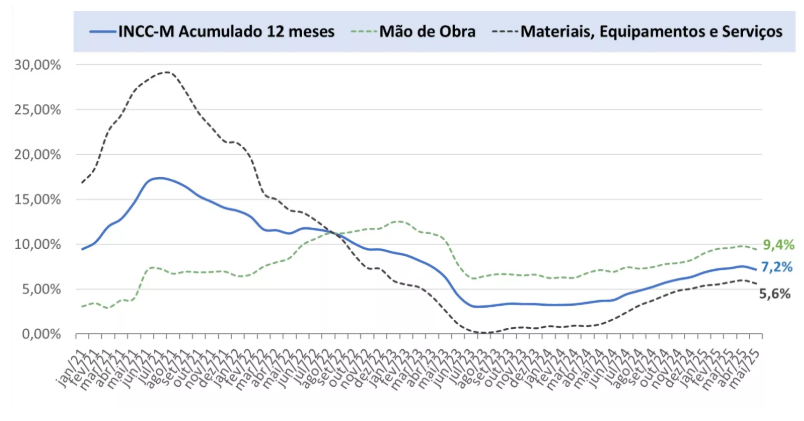

FOTO MATÉRIA: Foto: Washington Alves/ReutersINCC-M desacelera para 0,26% em maio e acumula 7,17% em 12 meses

O INCC-M variou 0,26% em maio, desacelerando frente ao avanço de 0,59% registrado em abril. No acumulado em 12 meses, o índice apresenta variação de 7,17%, percentual inferior ao apresentado em abril, quando ficou em 7,52%. Já em maio de 2024, o índice apresentava variação acumulada de 3,68%.

O grupo de Materiais, Equipamentos e Serviços registrou variação de -0,07% em maio, desacelerando em relação a abril, quando foi de 0,37%, acumulando alta de 5,61% em 12 meses.

Já o grupo de Mão de Obra variou 0,72% em maio, também com índice inferior à alta de 0,91% registrada em abril. Em 12 meses, este grupo acumula alta de 9,42%.

Empresas se movimentam diante das incertezas da reforma tributária

Com a promulgação da Emenda Constitucional 132/2023 e a sanção parcial do PLP 68/2024, que deu os primeiros contornos à reforma tributária, cresce a apreensão entre empresas quanto à compensação de créditos e à administração de conflitos fiscais. O PLP 108/2024, que complementa a regulamentação do novo Imposto sobre Bens e Serviços (IBS), ainda está em discussão no Congresso, o que adiciona camadas de incerteza para o setor privado.

Diante do cenário indefinido, companhias têm procurado antecipar possíveis entraves legais. Escritórios especializados apontam aumento da demanda por estratégias para encerrar ou evitar litígios antes da migração para o novo sistema. Em 2026, começam as alíquotas-teste de IBS e CBS, e o modelo atual coexistirá com o novo até 2032. A mudança completa está prevista para 2033.

Créditos tributários sob tensão

A indefinição sobre como créditos acumulados de ICMS, PIS e Cofins serão compensados tem mobilizado empresas, especialmente exportadoras e indústrias. Ainda sem regulamentação clara, muitos negócios estão optando por usar ou até vender seus créditos com deságio, a fim de não perder valor no futuro.

A transição também poderá aumentar os custos operacionais das empresas, independentemente do porte. Valores que, para as empresas maiores, poderão ter impacto pequeno diluído no montante movimentado por elas, como explica o professor doutor em Direito Tributário, André Felix Ricotta de Oliveira.

“As multinacionais e as grandes empresas já estão se preocupando com a reforma que entrará, de fato, a partir de 2027. Estão se preparando para parametrizar sistemas, custo de produção, valor de mercadoria, questões de logística, pois é isso que vai mudar muito. As empresas vão ter que repensar toda a forma da sua operação.”

Impactos financeiros e operacionais

A adaptação ao novo sistema exigirá investimentos em qualificação e tecnologia. Pesquisa da Thomson Reuters aponta que 62% das empresas esperam aumento de custos na adaptação. A CNC estima que os gastos com consultorias e sistemas de gestão durante a transição variem de 0,5% a 2% do faturamento anual.

Para André Felix, os custos até 2033 podem impactar diretamente no orçamento das micro e pequenas empresas.

“O difícil dessa transição, também, já que haverá um período de praticamente seis anos com dois sistemas tributários em andamento, é que será necessário ter duas contabilidades, dois sistemas fiscais, como será possível repassar no preço das suas mercadorias e dos seus serviços, esses novos tributos — CBS e IBS”, pondera o especialista.

Empresas também têm revisado contratos com cláusulas de reajuste tributário, para se protegerem de variações na carga fiscal. No setor de tecnologia, já há esforços para redesenhar modelos de precificação e renegociar com fornecedores.

Riscos de litígios e sobrecarga institucional

A criação de dois novos tributos – IBS e CBS – com arrecadação compartilhada entre União, estados e municípios, pode gerar disputas entre entes federativos. Há receio de interpretações divergentes em instâncias administrativas diferentes, o que pode multiplicar os processos. Para evitar isso, está prevista a criação de um Comitê de Harmonização, mas o funcionamento ainda é incerto.

O doutor em direito, Caio Bartine, explica que as mudanças tributárias no Brasil vão além da reforma, “os tributos estão em constante movimento.”

“Então, para o exercício da atividade empresarial é fundamental esse acompanhamento. É importante também um investimento na capacitação da equipe – sobretudo a equipe que cuida diretamente da empresa — com as questões fiscais, contábeis e tributárias, com a finalidade de entender o impacto dessas novas regras sobre a carga tributária da empresa e, consequentemente, auxiliar na tomada de decisões que sejam estratégicas.”

Outro ponto sensível são as alíquotas: não está claro se serão fixas, variáveis por ente federado ou híbridas. Cada modelo tem potenciais desdobramentos, tanto políticos quanto operacionais.

Desafios de fiscalização e cultura do litígio

Com a nova estrutura, o IBS terá um Comitê Gestor, que também atuará como instância administrativa. A falta de definição clara sobre divisão de receitas pode provocar tensões, especialmente entre estados com diferentes capacidades de arrecadação – um problema já visto na aplicação da Lei Kandir.

Mesmo com a promessa de simplificação, há risco de aumento de complexidade para pequenas e médias empresas. A digitalização da fiscalização, com cruzamento de dados em tempo real, exigirá sistemas mais sofisticados – o que pode ser inviável para empresas de menor porte. Segundo o Sebrae, 70% das PMEs já têm dificuldade de cumprir as exigências atuais.

Apesar das expectativas de menor litigiosidade no longo prazo, advogados alertam que a reforma por si só não basta. É preciso fortalecer práticas alternativas de resolução de conflitos, como mediação e transação tributária. Como a reforma foi constitucional, muitos pontos ainda poderão ser definidos pelo STF, o que indica que o volume de disputas judiciais pode crescer antes de diminuir.

Crise de confiança e demanda fraca agravam cenário financeiro das pequenas indústrias, aponta CNI

A situação financeira das pequenas indústrias brasileiras voltou a se deteriorar no primeiro trimestre de 2025, registrando o segundo recuo consecutivo. De acordo com levantamento da Confederação Nacional da Indústria (CNI), o índice que avalia as condições financeiras — incluindo lucros operacionais e acesso ao crédito — caiu 1,6 ponto, passando de 42 para 40,6 pontos. A nova queda é o dobro da observada no trimestre anterior, que havia sido de 0,8 ponto.

Além das dificuldades financeiras, o desempenho operacional também sofreu retração nos três primeiros meses do ano. O indicador, que considera o volume de produção, o uso da capacidade instalada e a variação do número de empregados, passou de 44,7 para 44,3 pontos. Ambos os índices seguem abaixo da marca dos 50 pontos, limite que separa percepção positiva da negativa.

Redução no índice de confiança

A falta de confiança tem reforçado esse cenário. Em abril, o Índice de Confiança do Empresário Industrial (ICEI) para as pequenas empresas caiu pelo quinto mês consecutivo, de 46,5 para 45,6 pontos. Desde outubro de 2024, o indicador acumula perda de 6,4 pontos, demonstrando que o pessimismo tem se consolidado entre os empresários do setor. Esse sentimento também é percebido nas expectativas futuras. O índice que mede a perspectiva dos pequenos negócios em relação ao seu próprio desempenho caiu para 47,7 pontos em abril — nível inferior ao registrado no mesmo mês do ano passado, que era de 49,2 pontos. O resultado reforça o clima de incerteza e apreensão com o futuro do setor. Outro dado que chama atenção é a preocupação crescente com a demanda interna insuficiente. Entre as pequenas indústrias de transformação, 26,5% apontaram essa como uma das principais dificuldades no primeiro trimestre — anteriormente, o tema ocupava apenas a sexta posição no ranking. A carga tributária elevada continua liderando a lista, citada por 39% das empresas, seguida da escassez ou alto custo de matérias-primas (25,3%). No segmento da construção civil, a principal queixa foi o custo elevado dos juros, mencionado por 39% dos entrevistados. Logo depois aparecem os altos tributos (29,7%) e, novamente, a falta de demanda interna (23,7%) — problema que saltou da nona para a terceira posição em apenas um trimestre. A pesquisa da CNI reflete um cenário desafiador para os pequenos negócios industriais, que enfrentam simultaneamente queda de desempenho, dificuldades financeiras, pessimismo generalizado e demanda retraída. O conjunto de fatores pressiona o setor e acende um alerta para a necessidade de medidas que estimulem o consumo, reduzam o custo do crédito e promovam a retomada da confiança.MIDR busca investidores europeus para projetos de saneamento no Brasil

O primeiro dia da missão internacional do Ministério da Integração e do Desenvolvimento Regional na Itália foi marcado por visitas técnicas e seminários voltados a soluções de financiamento, gestão de resíduos e tecnologias sustentáveis. A delegação brasileira busca modelos de estruturação de projetos e parcerias que possam impulsionar a viabilidade econômica e ampliar o acesso da população brasileira ao saneamento básico.

Na delegação do governo federal há representantes de outros órgãos, como a Agência Nacional de Águas e Saneamento Básico, a Codevasf, o Programa de Parcerias de Investimentos da Casa Civil, o Programa das Nações Unidas para o Desenvolvimento, além de vereadores e deputados federais.

Em um ano estratégico para o novo marco do saneamento, o secretário Nacional de Fundos e Instrumentos Financeiros do MIDR, Eduardo Tavares, destacou que o intercâmbio proporciona novos conhecimentos sobre modelos de gestão.

“A oportunidade de a gente entrar no nível de detalhamento de quanto custa esse tipo de operação, de quais as tecnologias incorporadas, por exemplo, para a gente trabalhar, pode fazer sentido para a realidade deles. Eles vão ter, por exemplo, o mesmo espaço que a gente tem, eles têm distâncias muito mais curtas, eles têm já uma consolidação, eles já superaram desafios que hoje a gente ainda tem, por exemplo. Eles estão eliminando aterros. A gente ainda quer chegar no nível do aterro, a gente está com lixão. Então, assim, são estágios diferentes e tem uma coisa importante, que é justamente quanto que custa cada tecnologia para resolver o problema.”

No primeiro dia de atividades, a delegação visitou a Central de Compostagem Biofactory, em Bergamo, e participou de seminários promovidos por empresas líderes em soluções para biogás, biometano e coleta seletiva.

A agenda faz parte do Benchmarking Internacional Saneamento e Resíduos Itália – Portugal, programa que reúne instituições e empresas europeias para compartilhar experiências de sucesso na gestão de resíduos sólidos e saneamento ambiental. Para saber mais sobre as ações do governo federal em fundos e instrumentos financeiros, acesse mdr.http://gov.br.

Um ano das enchentes no RS: MIDR acompanha obras de reconstrução financiadas pelo governo federal

Um ano depois da maior tragédia climática da história do Rio Grande do Sul, a reconstrução avança. O Ministério da Integração e do Desenvolvimento Regional, por meio da Defesa Civil Nacional, retorna ao estado para acompanhar de perto as obras. Os recursos federais foram enviados desde os primeiros dias da tragédia para ações de assistência humanitária, restabelecimento e reconstrução e que representaram a esperança de milhares de famílias. A primeira visita ocorreu na ponte sobre o Arroio Forquetinha, na cidade de Canudos do Vale, localizada no Vale do Taquari.

Destruída em primeiro de maio, a estrutura foi reconstruída e inaugurada no último sábado, 26 de abril. A obra foi financiada com R$ 3,2 milhões da Secretaria Nacional de Proteção e Defesa Civil. A nova ponte restabeleceu o tráfego e simbolizou a superação da comunidade: os primeiros veículos a cruzá-la foram um carro da Brigada Militar, uma ambulância e um caminhão com uma banda, representando a proteção, a vida e a alegria.

O prefeito do município de Canudos do Vale, Maico Juarez Berghahn, pode enfim celebrar com a população essa importante entrega para a cidade:

“Essa ponte, para mim, é o coração de Canudos do Bairro. De uma forma modesta, soubemos ser resilientes e hoje ela pode ser, na minha opinião, um dos cartões-postais da nossa cidade. Ficou muito bonita.”

A Sedec aprovou R$ 128,2 milhões em recursos para assistência humanitária, R$ 673,5 milhões para reestabelecimento de serviços essenciais, R$ 609,6 milhões para reconstrução de infraestrutura destruída e R$ 318 milhões estão ainda em análise. A coordenadora da proteção civil do município vizinho de Relvado, também no Vale do Taquari, Raquel Martini, destacou a importância do apoio federal para o reerguimento das cidades que ficaram 70% submersas. As enchentes isolaram a população com a destruição dos acessos e provocaram enormes prejuízos à agricultura, principal atividade econômica da região:

“Aqui o município é um município bastante agrícola, então tem bastante aviário, pocilgas e aí começou se instalar, não, não tinha como sair nem como entrar daqui. Nós tivemos 16 planos de trabalho na área dos restabelecimentos, desde tubulação, estradas, muro, gabião. Tivemos reforma do posto de saúde, das escolas, reforma de duas pontes. E os 16 que foram contemplados, até o último está em execução nesse mês, né, foi o mais tarde.”

Em São Vendelino, na Serra Gaúcha, a equipe da Defesa Civil Nacional acompanhou as obras de reconstrução da ponte que liga a RS-122 ao Bairro Piedade, também afetada pelas enchentes. A destruição dessa estrutura causou grande impacto ao transporte da população. A nova ponte está sendo reconstruída com recursos federais, com cerca de 40% das obras já concluídas. Ainda no município, foram visitadas ações de reestabelecimento, como a construção de contenções com muros de gabião na entrada da cidade, outros R$ 2,8 milhões investidos. De acordo com o coordenador de restabelecimento de serviços essenciais da Defesa Civil Nacional, Thiago Monico, os recursos têm sido fundamentais para a reconstrução das cidades atingidas:

“Para ações de reestabelecimento decorrentes de abril e maio de 2024, a Defesa Civil Nacional aprovou quase 700 mil reais em recursos do governo federal, a partir de 674 planos direcionados para ações que vão desde limpeza urbana, destinação final de resíduos, recomposição de bueiros, serviços de pavimentação em vias públicas, danos prediais em edificações públicas, dentre outras”.

Desde a assistência humanitária imediata até a reconstrução de infraestrutura e de moradias, as ações têm garantido dignidade e segurança para milhares de famílias afetadas. O Auxílio Reconstrução de R$ 5.100 foi pago a 422 mil famílias gaúchas, totalizando um investimento de 2 bilhões e 150 milhões de reais. Clécio do Rosário, de 64 anos, vivia sozinho em uma casa no bairro de Navegantes. Após um acidente em 2022, ele perdeu o movimento de um dos braços, o que limitava ainda mais a sua mobilidade. Quando a enchente começou, Clécio resistiu:

“O colchão começou a andar, a cama andava dentro de casa e eu olhando. As pessoas vizinhas diziam, saia daí tiozinho, não vai parar essa chuva, vamos ali para a firma. Não, vai parar, vai baixar, mas não baixou. Quando veio a água foi tão forte que arrancou a porta. Aí os guris me tiraram de lá. “

Após a tragédia, Clécio foi um dos beneficiados pelo Auxílio Emergencial. Com o dinheiro, conseguiu comprar uma geladeira, uma máquina de lavar, colchão e cama. Hoje, mora em uma casa em um local seguro. Foi um dos beneficiários da Compra Assistida.

O governo federal atua de forma integrada no atendimento habitacional às vítimas das enchentes. Um exemplo são as moradias. O MIDR é responsável por analisar as áreas atingidas, a partir de mapas, laudos e relatórios fotográficos enviados pelas prefeituras. A documentação é encaminhada ao Ministério das Cidades que, por sua vez, executa a oferta de casas às famílias identificadas pelos municípios. O atendimento é realizado por programas como o Minha Casa Minha Vida e a modalidade Compra Assistida, criada especialmente para situações de desastre. Foram aprovados 179 processos para reconstrução de 10 mil unidades habitacionais, com 1.500 famílias já contempladas pela modalidade Compra Assistida.